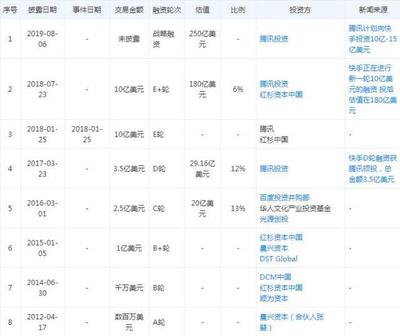

快手或明年赴美上市 寻求250亿美元估值 投资策划分析

近日,据外媒报道称,短视频巨头快手可能于2025年赴美进行首次公开募股(IPO),并寻求高达250亿美元的市场估值。这一消息引发了资本市场和互联网行业的广泛关注。本文将从市场背景、投资价值分析、潜在风险及投资建议四个维度,对快手赴美上市的投资策划进行深入解读。

一、市场背景与行业机遇

快手作为中国领先的短视频和直播平台,凭借其庞大的用户基础和多元化的内容生态,已建立起强大的市场护城河。截至2023年底,快手日活跃用户数超过3.8亿,月活跃用户突破6.2亿,用户粘性持续增强。在全球范围内,短视频行业仍处于高速增长期,尤其是新兴市场如东南亚、拉丁美洲等地,用户渗透率提升空间巨大。若快手成功赴美上市,将有望借助国际资本市场进一步拓展海外业务,增强品牌影响力。

二、投资价值分析

1. 核心业务稳健增长:快手的直播电商、广告和游戏分发等多元化收入来源,为其提供了稳定的现金流。特别是在直播电商领域,快手凭借“信任电商”模式,2023年GMV(商品交易总额)突破万亿人民币,同比增长超30%。

2. 技术驱动创新:快手在AI推荐算法、虚拟现实(VR)直播等前沿技术上的投入,有望进一步提升用户体验和商业化效率。

3. 估值吸引力:以250亿美元估值计算,快手的市销率(P/S)约为3-4倍,低于部分国际同行(如字节跳动、Meta等),具备一定的估值优势。\n

三、潜在风险提示

- 政策监管不确定性:中美地缘政治关系及国内对互联网平台的监管政策可能对上市进程和股价表现产生影响。

- 竞争加剧:抖音(TikTok)、微信视频号等竞争对手的持续发力,可能挤压快手的市场份额和盈利空间。

- 海外扩张挑战:快手在国际市场的本地化运营和用户增长仍面临文化差异、合规风险等挑战。

四、投资建议

基于以上分析,建议投资者采取以下策略:

- 关注上市进展:密切跟踪快手的招股书披露、路演安排及最终定价,以把握入场时机。

- 分散配置:鉴于中概股波动性较高,建议将快手作为科技股组合的一部分,控制单只股票仓位。

- 长期视角:快手在内容生态和商业化方面的潜力值得长期看好,投资者可考虑持有1-3年,以分享其成长红利。

快手若成功赴美上市,将为中国互联网企业国际化树立新标杆。投资者需理性评估其价值与风险,在波动中寻找机遇。

如若转载,请注明出处:http://www.hoyimall.com/product/840.html

更新时间:2026-06-15 12:29:35